常見問答:債務整合是什麼?與債務協商有什麼不同?

9527

次閱讀

您有負債的煩惱嗎?想解決債務問題嗎?

法律協會教您如何正確擺脫壓力、走出困境!重返美好經濟生活!

處理債務有門道,今天我們便來介紹常見的兩種理債方式:「債務整合」以及「債務協商」,說明兩者內容的同時,比較其差異,從而選擇出適合您的方案。

債務整合

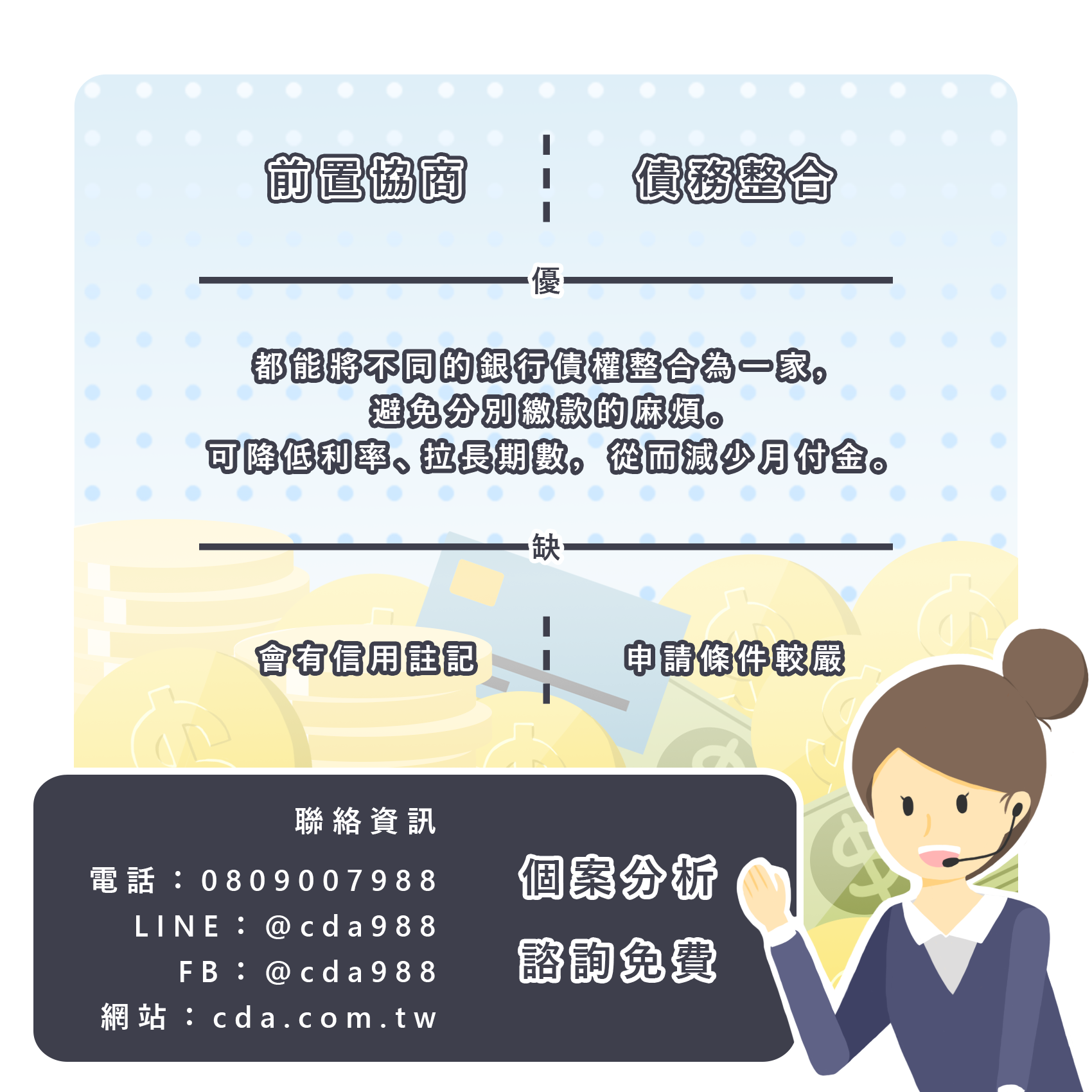

債務整合事實上與「代償」差不多意思,簡單說就是將不同家銀行的債務(比如:信貸、車貸、信用卡費等)整合至某一家銀行貸款,再進行償還。

- 舉例說明

假設您每個月有A銀行的信貸10000元、B銀行的車貸15000元、C銀行的信用卡費5000元要繳,各自有不同的利率與繳款期日,林林總總加起來一共20000元。

後來您找了D銀行申請負債整合,成功後相當於向D銀行申請一筆貸款,用來將A、B、C銀行的債務解決,未來只需負擔D銀行的債務,期數、利率、月付金視D銀行提供的方案為準。

- 債務整合的好處

看出來了嗎?由此可知,債務整合的優點:

一、將利率較高的多筆債務整合至利率較低的銀行,可以降低利息與月付金。

二、同時不用再擔心顧此失彼,只要記得一家銀行的繳款日即可。

三、另外債務整合仍是貸款的一種,所以不用擔心會影響信用狀況。

- 注意事項

然而凡事一體兩面,債務整合也有需要注意的地方:

第一,申請限制較為嚴苛,總債務若是超過薪資的22倍,則不容易通過申請,也就是說除非是高收入者,不然高額債務很難利用負債整合解決。

第二,挑選銀行須謹慎判斷,並不是每家銀行都有承辦此業務,也並非每家銀行給的方案都相對優惠,避免落入數字陷阱,需要仔細評估再做決定。

歡迎向法律協會諮詢,有專業人員提供妥善建議。

債務協商

債務協商的詳細說明可以參閱此篇文章:債務協商怎麼辦?5大要點了解前置協商流程。

簡單介紹即是說,利用消費者債務清理條例,與最大債權銀行(債務中金額最高的一家銀行)進行協商溝通,取得一個雙方都能接受的償還方案,藉此清償所有銀行債務。

- 舉個例子

法律協會曾輔導負債124萬的債務人前置協商成功,以11萬、180期、0%利率的方式進行還款,月付金僅615元。

- 債務協商的好處

不難發現,債務協商的優點與債務整合類似:

一、可以談出一個合理的還款期數與利率,利息、月付金降低的同時,經濟壓力自然減少。

二、只須對一家最大債權銀行進行還款,省去向不同銀行繳費的不便。

- 注意事項

債務協商最大缺點就是信用註記的問題,時長為清償後滿一年。

債務整合與債務協商如何選擇

如果您的債務總額低於薪資收入的22倍,那麼就可以試著找銀行申請債務整合。

反之,負債比太高的話,就建議您申請債務協商。

法律協會的建議

假設辦理的是債務整合,如何謹慎選擇貸款銀行將是一大難題。

若是申請債務協商,為了獲准一個滿意的還款方案,其協商技巧也是一門學問。

所以無論是債務整合還是債務協商,都建議找專業人員在一旁輔導協助,以免處理不當,反而損害到自己的權益。

債務壓力,法律協會助您分擔,風雨路上,我們攜手同行。

本會提供理債協助 法律問題輔導 歡迎查詢

免費諮詢專線:0809-007-988

法律協會 關心您

本文於2022年10月11日更新